Đóng bảo hiểm xã hội hay gửi tiết kiệm? Đã có lời giải đáp

Bạn đang băn khoăn không biết nên đóng bảo hiểm xã hội hay gửi tiết kiệm? Gửi tiết kiệm về lâu dài sẽ hơn bảo hiểm xã hội, nhưng sẽ không nhiều như bạn nghĩ.

BẢO HIỂM NHÀ NƯỚCBẢO HIỂMTIÊU ĐIỂM

Nếu bạn chưa đọc qua bài viết về BHXH là siêu lợi nhuận thì đừng bỏ qua nhé.

Lời mở đầu

Đóng bảo hiểm xã hội hay gửi tiết kiệm ngân hàng là một chủ đề có vẻ như chưa bao giờ chấm dứt. Trong khi người dân thì truyền tay nhau những bản tính toán thiệt hại từ BHXH, thì Nhà nước lại ra sức thông báo và viết về việc các bảng tính ấy là sai và khuyên đừng tính thiệt hơn với BHXH. Rốt cuộc thì ai đúng, ai sai?

Đó là lý do Tracuubaohiem.info quyết định "hành hương" lên đường truy tìm câu trả lời chính xác nhất để một lần - và mãi mãi - chúng ta biết BHXH thiệt hay hơn gửi tiết kiệm ngân hàng để mà từ đó biết làm gì với tiền của mình.

Trước khi bắt đầu, bạn phải quyết định xem Tracuubaohiem.info có đáng để bạn tin hay không. Cũng như những người đã lập bảng tính trước đây, một người đọc bình thường không thể biết được có lỗi gì hay không trong bảng tính. Do đó, nếu bạn tin vào Tracuubaohiem.info, tin vào kinh nghiệm làm tài chính và bảo hiểm của chúng tôi, tin vào kỹ thuật và sự đòi hỏi gắt gao về toán của chúng tôi, hãy gạt bỏ qua tất cả những gì bạn từng nghe, giữ một cái đầu thật trong trẻo - và hãy cùng nhau tìm đến câu trả lời!

Một vài sai lầm phổ biến khi tính toán BHXH và gửi tiết kiệm ngân hàng

Hãy cùng tìm hiểu một vài lỗi sai thường gặp trong những bài tính toán so sánh thường gặp trên mạng nhé:

Lỗi 1: Khi tính tiền BHXH, người tính không tính vào hệ số trượt giá của Nhà nước, có lẽ vì quá phức tạp. Tuy nhiên cực kỳ đáng phê phán khi những người tính vì "lười" nên tự đặt ra nguyên tắc tính tiền BHXH?

Lỗi 2: Khi tính tiền BHXH, người tính không dự đoán được hệ số trượt giá vào những năm tới, tức không dự đoán được mức độ tăng của hệ số trượt giá.

Lỗi 3: Khi tính tiền phải bỏ vào BHXH, người tính đem luôn cả chi phí thẻ bảo hiểm y tế và bảo hiểm thất nghiệp vào, trong khi cần phải bóc tách ra phí được đem góp vào quỹ hưu tri-tử tuất thì mới đúng dòng tiền "đầu tư" được.

Lỗi 4: Không đề cập đến chi phí cơ hội và thanh khoản.

Lỗi 5: Không hiểu rõ tiền lương hưu chỉ mới là một phần trong quyền lợi hưu trí. Những quyền lợi khác sẽ được so sánh ở mục 3.

Sau khi hiểu qua được những lỗi sai này, chúng ta hãy cùng tìm hiểu về tiền BHXH và tiền gửi tiết kiệm nhé. Bạn có thể đọc thêm về phương pháp tính gửi Phụ lục.

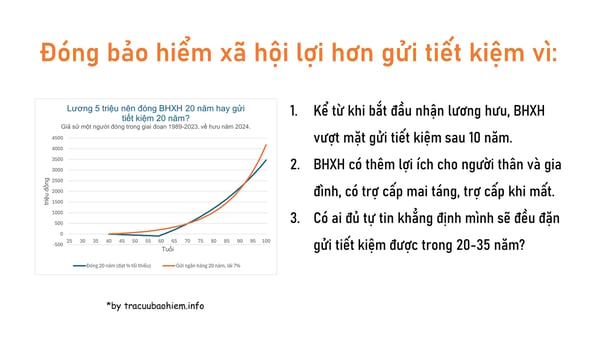

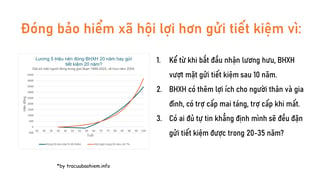

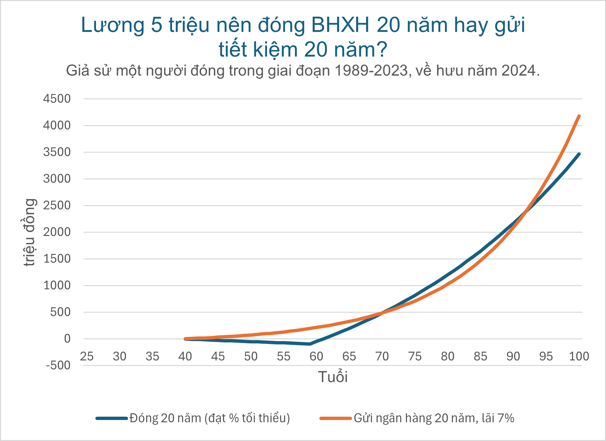

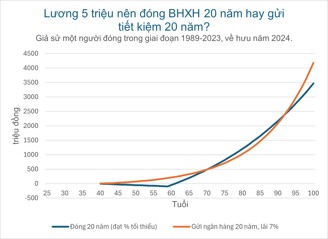

So sánh 1: Đóng 20 năm BHXH hay gửi tiết kiệm 20 năm cái nào lợi hơn?

Đây là mô tả về dòng tiền của việc đóng BHXH so với gửi tiết kiệm ngân hàng với lãi suất 7%. Bạn sẽ thấy với BHXH, một người chỉ bắt đầu nhận được tiền sau khi về hưu (ở đây là tuổi 60), nên trong khoảng thời gian 20 năm này là "lỗ". Tuy nhiên, chỉ cần sau 10 năm nhận lương hưu (tức 70 tuổi), thì tiền của BHXH bắt đầu vượt tiền gửi tiết kiệm ngân hàng. Điều thú vị là phải mất hơn 20 năm (tức 90 tuổi!) nữa tiền gửi tiết kiệm mới đuổi kịp BHXH!

Ở đây bạn sẽ có thắc mắc là tiền bỏ vào BHXH ít như vậy ư? Mình đóng rõ ràng là nhiều mà. Câu trả lời là đúng như vậy. Nên nhớ, tiền đóng BHXH được chia làm 3 dòng: 1 cho bảo hiểm y tế, 2 cho bảo hiểm thất nghiệp, và 3 là cho hưu trí-tử tuất.

Thứ hai, nhiều người hay nhầm lẫn tiền công ty đóng BHXH là được lấy từ tiền lương cơ bản, điều này là không phải. Nếu tiền BHXH được đưa vào quỹ hưu trí-tử tuất là miếng bánh 3 phần, thì thực chất bạn bỏ ra 1 phần, còn công ty của bạn sẽ bỏ ra 2. Do đó tiền "đầu tư" vào BHXH là rất thấp.

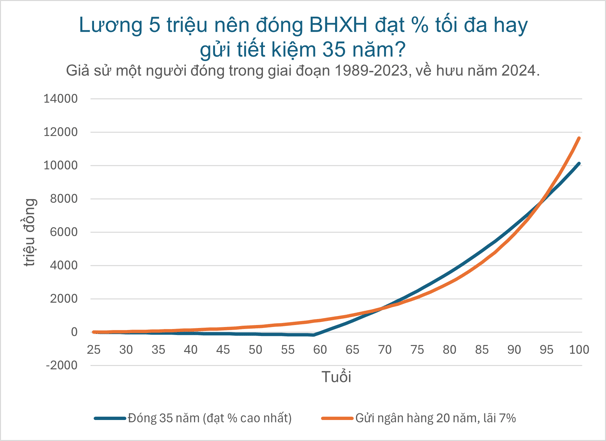

So sánh 2: Đóng BHXH 35 năm để được % tối đa hay gửi tiết kiệm 35 năm cái nào lợi hơn?

Đây là mô tả về dòng tiền của việc đóng BHXH để đạt mức % tối đa là 75% so với gửi tiết kiệm ngân hàng với lãi suất 7%. Như bạn sẽ thấy trên hình, 10 năm sau khi bạn bắt đầu nhận lương hưu (tức 70 tuổi) thì BHXH sẽ nhanh chóng vượt qua gửi tiết kiệm ngân hàng. Nhưng lần này, sẽ mất tới 25 năm (tức 95 tuổi!) để gửi tiết kiệm bắt kịp BHXH!

Một vài lợi ích khác của bảo hiểm xã hội

Thực tế là BHXH có quyền lợi rất rất khủng cho bất kỳ ai mong muốn đạt được tự do tài chính hoặc giữ tiền của mình.

Thứ nhất, trong BHXH có bảo hiểm y tế với quyền lợi 5 năm liên tục. Ví dụ: Bác Phong bị tim nặng, phải chuyển từ bệnh viện Quảng Trị ra thẳng Chợ Rẫy, cần chăm sóc điều trị trong vòng 2 năm, tiền mổ tim và uống thuốc lên đến 1 tỷ. Nếu không có quyền lợi 5 năm, thì có lẽ gia đình bác được nhà nước trả 80% là 800 triệu, còn lại 200 triệu phải tự trả. Nhưng nhờ tham gia BHYT liên tục hơn 5 năm, cuối cùng gia đình bác chỉ phải bỏ ra 8,94 triệu cho một căn bệnh 1 tỷ (!).

» XEM THÊM: Cẩm nang sử dụng BHYT mới nhất và các quyền lợi khủng

Thứ hai, quỹ hưu trí-tử tuất của BHXH thực sự hoạt động như một bảo hiểm phòng thân. Khi một người được bác sĩ chẩn đoán mất khả năng lao động, thì người đó đã bắt đầu được nhận lương hưu rồi. Điều này quá rõ ràng là tuyệt vời hơn so với gửi tiết kiệm. Làm gì có ngân hàng nào đóng tiền tiết kiệm cho bạn?

Thứ ba, quỹ hưu trí-tử tuất còn có quyền lợi cho người thân và gia đình bạn. Tức là nếu một người không còn khả năng lao động hoặc mất đi, người thân còn nhận được tiền lương trợ cấp, trợ cấp mai táng, trợ cấp tuất 1 lần (tức trợ cấp tiền 1 lần khi mất đi). Những giá trị này khi cộng lại thì về tiền mặt còn vượt xa gửi tiết kiệm ngân hàng.

So sánh chi phí cơ hội và thanh khoản

Có một lợi thế rõ ràng của gửi tiết kiệm ngân hàng, đó là có thể rút ra để dùng. Đây là lợi ích thanh khoản của gửi tiết kiệm, điều này là không chối cãi.

Nhưng bạn hãy nhận ra rằng, thực sự bạn chỉ đang lừa dối chính bản thân mình khi nhắc tới "gửi tiết kiệm" mà thôi. Không cần số liệu dẫn chứng, thì thực tế là xung quanh bạn, hoặc ngay chính bản thân bạn nữa, bạn nghĩ bạn đủ kỷ luật để đều đặn gửi tiết kiệm liên tục trong ít nhất 20 năm sao? Đừng mơ mộng nữa bạn ơi.

Ngoài ra nên nhớ, chẳng ai cấm bạn vừa đóng BHXH vừa gửi tiết kiệm cả. Bạn hãy bớt tự lừa dối mình lại, rằng mình đóng bảo hiểm xã hội sẽ mất tiền để gửi tiết kiệm ngân hàng. Nếu bạn mà đã biết tính toán, đam mê với toán như vậy, thì bạn cũng phải biết là bạn còn đang nợ tín dụng hoặc nợ tiền ai đó mà chưa trả vì thói chi tiêu quá tay của mình kìa, chứ ở đó mà nói chuyện "đầu tư" và gửi "tiết kiệm" Bạn tiết kiệm dữ ha.

Nên nhớ, BHXH là mua 1 nhận 10. Từ bảo hiểm y tế đến bảo hiểm thất nghiệp và cả bảo hiểm hưu trí-tử tuất này. tất cả là chỉ để cho bạn hưởng thôi. Đấy gọi là an sinh xã hội. Đừng bày đặt dở hơi chướng người mà đi rút bảo hiểm xã hội 1 lần. Bớt ảo tưởng lại đi bạn.

» XEM THÊM: Bảo hiểm xã hội rút 1 lần là phương án ít lời nhất

Lời kết

Qua bài viết này, Tracuubaohiem.info mong bạn sẽ có quyết định tốt hơn về tài chính của mình. Bài viết này phân tích dòng tiền BHXH dưới ánh nhìn trung lập nhất có thể, để chính chúng ta có thể đánh giá khách quan nhất "sản phẩm" của Chính phủ Việt Nam. Nhưng nếu bạn thấy sản phẩm quá tốt, thì ngại gì không tham gia?

Phụ lục: Phương pháp tính

Các giả sử:

Lạm phát 4%

Tỷ lệ tăng hệ số trượt giá hàng năm 3%

Thời điểm tham gia BHXH là từ tháng 1/1989 đến 12/2023

Thời điểm bắt đầu nhận lương hưu là từ 1/2024 đến 100 tuổi.

Dữ liệu:

Sử dụng bảng hệ số trượt giá được công bố mới nhất năm 2024.

Phương pháp toán:

Sử dụng NPV tính tại thời điểm 2024 để so sánh các lựa chọn.