Đóng bảo hiểm xã hội lời hay lỗ? - Khẳng định RẤT LỜI!

Chúng ta nghe "khuyên" nên rút BHXH 1 lần vì sẽ lỗ, nhưng đó là sai. Bài viết khẳng định đóng bảo hiểm xã hội là một quyết định RẤT LỜI cho tương lai của bạn.

BẢO HIỂM NHÀ NƯỚCBẢO HIỂMTIÊU ĐIỂM

Đóng bảo hiểm xã hội và câu chuyện "lỗ hay lãi"

Xin bạn đọc hiểu cho, chính người viết cũng đã từng nghe qua rất nhiều lần lời khuyên đóng bảo hiểm xã hội (BHXH) là lỗ, và chính người viết cũng từng đi rút BHXH 1 lần để dùng trong thời gian nghỉ việc. Cho đến khi tìm hiểu thật sự quyền lợi của BHXH và xây dựng ra một bài toán đầy đủ nhất chưa từng có trên mạng về dòng tiền và "lợi nhuận" của BHXH thì mới hỡi ôi: THẬT SAI LẦM KHI RÚT BẢO HIỂM XÃ HỘI 1 LẦN!

Nếu dò một lượt trên mạng và các trang xã hội, quả thật chúng ta cảm thấy bảo hiểm xã hội khá "rối ren" và khó hiểu về quyền lợi. Các trang báo lớn, và thậm chí chính Nhà nước và BHXH Việt Nam vẫn còn chưa truyền tải hết được giá trị của việc đóng BHXH vì về các quyền lợi quá chung chung, trong khi cái người dân chúng ta thực sự cần là câu chuyện TIỀN. "Hãy cho chúng tôi biết tiền của chúng tôi sẽ như thế nào?" là một câu hỏi thật đơn giản nhưng vẫn chưa có ai giải quyết.

Bởi lẽ đó, Tracuubaohiem.info quyết định đi tìm câu trả lời cho vấn đề trên, sử dụng các công cụ toán học và số liệu thực tế nhất để mô phỏng tiền của một người khi được đưa vào BHXH, tạo ra một bài toán chính xác nhất cả về luật BHXH và trung lập nhất, để người Việt Nam chúng ta cùng tham khảo và đưa ra quyết định. Hãy cùng bắt đầu hành trình tìm hiểm về lợi nhuận của BHXH nhé.

Anh Thắng lương 5 triệu và Bảo hiểm xã hội

Chúng ta hãy cùng làm quen với anh Thắng. Anh Thắng là một người lao động trẻ ở tuổi 25, đang làm công nhân ở một xưởng sản xuất quần jeans với tiền lương 5 triệu/tháng. Vì học tốt môn toán lúc còn trẻ, và với mong ước rằng sẽ được tự do tài chính lúc về hưu, anh quyết định tìm hiểu kỹ càng để xem BHXH có phải là lựa chọn tốt cho một người có thu nhập như anh để được tự do hay không.

Khi tìm hiểu trên trang thông tin BHXH [1] và của chính phủ, anh hiểu về BHXH như sau:

BHXH là tên gọi chung cho ba loại bảo hiểm: bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), và bảo hiểm hưu trí-tử tuất. Với anh Thắng, anh đang quan tâm bảo hiểm hưu trí.

Để đóng bảo hiểm hưu trí, anh chỉ cần bỏ ra 8% lương hàng tháng (tức 400 ngàn) mà thôi. Phần còn lại là công ty anh phải đóng, không đụng đến tiền lương của anh.

Anh chỉ được nhận nếu anh đóng đủ từ 20 năm trở lên, và chỉ bắt đầu được nhận khi anh 60 tuổi.

Anh đóng càng nhiều năm, % anh nhận càng cao. Anh đóng càng nhiều tiền, lương hưu anh càng lớn.

Ngoài ra, anh cũng giải quyết được một vài câu hỏi thường gặp trên mạng như sau:

Nhà nước có cân nhắc lạm phát cho dân hay không? Câu trả lời là có. Nhà nước có một bảng gọi là "hệ số trượt giá" được điều chỉnh tăng hàng năm.

Nếu đóng thiếu năm BHXH có đóng bù được không? Câu trả lời là được.

Nếu chưa đủ năm đóng BHXH mà tới tuổi về hưu thì sao? Có thể tiếp tục đóng cho đủ số năm nếu còn đi làm.

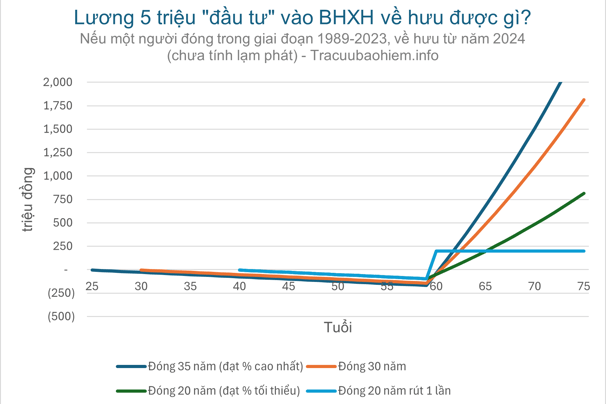

Sau khi hiểu được những điều trên, anh bắt đầu xây dựng một hình vẽ về tiền anh phải đóng và nhận được từ tuổi 25 đến khi anh 60 tuổi. Để con số chính xác, anh tưởng tượng mình là một người lao động lương 5 triệu, bắt đầu đóng từ năm 1989 và nghỉ hưu năm 2024.

Hình 1: Lương 5 triệu đóng BHXH nhận được gì? (Chưa tính lạm phát)

Ví dụ, anh chọn thời gian đóng BHXH là 20 năm, thì vào năm 2024 anh có:

Chi phí:

- Đóng hàng năm: 400 ngàn x 12 tháng = 4 triệu 8.

- Đóng sau 20 năm: 4 triệu 8 x 20 năm = 96 triệu.

-> Tổng chi phí: 96 triệuLợi nhuận:

- Mức bình quân tiền lương (Mbqtl) để tính lương hưu là 8.377.500. Mức % anh được nhận là 45%.

- Mức lương hưu BHXH chi trả: 8.377.500 x 45% = 3.769.875 đ/tháng.

- Mức lương nhận được hàng năm: 3.769.875đ x 12 tháng = 45.238.500 đ = 45,2 triệu/năm.

-> Thời gian hòa vốn: 96 triệu / 45,2 triệu = 2 năm 2 tháng.

Đây là một kết quả quá tốt. Anh Thắng thấy nếu anh đóng đủ được 35 năm để đạt mức % cao nhất là 75%, thì mức lương hưu anh nhận được sẽ là gần 11 triệu, gấp đôi tiền lương của anh.

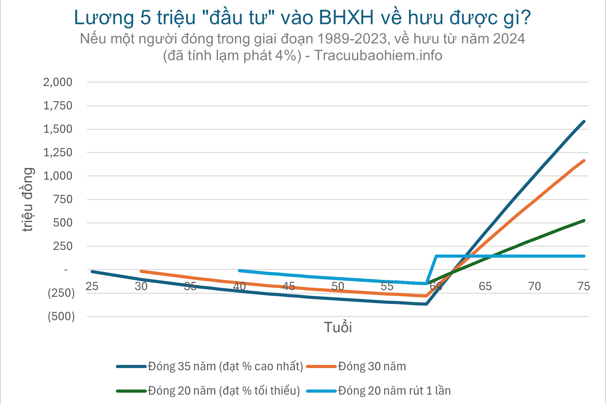

Hình 2: Lương 5 triệu đóng BHXH nhận được gì? (Đã tính lạm phát 4% hàng năm)

Sau khi tính thêm lạm phát, so với hình 1 thì chi phí anh bỏ ra sẽ cao hơn vì đồng tiền bị mất giá. Nếu đóng 20 năm như trên, khi quy đổi ra giá trị hiện tại năm 2024 anh Thắng thấy:

Chi phí:

- Chưa tính lạm phát: 96 triệu.

- Tính thêm lạm phát: 148.652.168 đ = 148,6 triệu.Lợi nhuận:

- Mức lương nhận hàng năm chưa tính lạm phát: 45,2 triệu.

- Mức lương nhận hàng năm có tính lạm phát: khoảng 43 triệu.

-> Thời gian hòa vốn: 148,6 triệu / 43 triệu = 3 năm 6 tháng.

Như vậy, anh Thắng không nghi ngờ gì nữa về hiệu quả của bảo hiểm xã hội. Đây chắc chắn là công cụ đầu tiên của anh trên hành trình tự do tài chính. Kết quả thực tế chỉ có thể tốt hơn những gì anh tính toán mà thôi, vì chắc chắn anh phải kiếm cách tăng lương lên hơn 5 triệu chứ, làm gì ở mãi thế được!

» XEM THÊM: Bảo hiểm xã hội hay gửi tiết kiệm ngân hàng cái nào lợi hơn

Một vài kết luận của anh Thắng

Để biết thực tế có như trên giấy hay không, anh tìm hiểu thêm trên mạng và biết được hiện nay, người nhận lương hưu cao nhất Việt Nam là lên tới 124 triệu/tháng theo chia sẻ của BHXH Việt Nam [2]. Năm cao nhất người này từng đóng lên tới 200 triệu/năm. Tức là khi về hưu, người này lấy lại tiền đóng cả 1 năm chỉ trong 2 tháng!

Con số trên đây là rất cao, thế thì anh Thắng có đang bị "lừa" không? Thật ra là không, vì chúng ta thường quên mất rằng, bản thân người lao động chỉ phải chi 8% thôi, và còn lại doanh nghiệp chi 14%, gần gấp đôi người lao động. Chưa kể thêm, nhà nước cũng có rất nhiều nguồn tiền lớn hơn so với BHXH để thu, ví dụ như thuế doanh nghiệp và thuế của những người giàu có khác. Không thể vì vài đồng bạc của người dân thường mà đánh đổi an sinh xã hội được.

Ngoài ra, Việt Nam cũng đang là nước có độ chi trả "hào phóng" nhất trên thế giới [3]. Do đó, chúng ta phải tự tin về BHXH của nước nhà.

Rút BHXH 1 lần là phương án "lỗ" nhất. Số tiền bạn nhận được quá kém về lâu dài, và sẽ bị các phương án khác vượt mặt trong vòng dưới 5 năm. Hãy cân nhắc thật thật kỹ quyết định này.

Cuối cùng, BHXH chỉ có thể lời khi mà chúng ta có đủ các bảo hiểm khác, và quan trọng nhất là BHYT. Chỉ cần một căn bệnh phải chữa trị mà thiếu BHYT thì bao nhiêu "lợi nhuận" sẽ bị cuốn sạch đi.

Lời kết

Qua bài viết này, Tracuubaohiem.info mong bạn sẽ có quyết định tốt hơn về tài chính của mình. Bài viết này phân tích dòng tiền BHXH dưới ánh nhìn trung lập nhất có thể, để chính chúng ta có thể đánh giá khách quan nhất "sản phẩm" của Chính phủ Việt Nam. Nhưng nếu bạn thấy sản phẩm quá tốt, thì ngại gì không tham gia?

Phụ lục: Phương pháp tính

Các giả sử:

Lạm phát 4%

Tỷ lệ tăng hệ số trượt giá hàng năm 3%

Thời điểm tham gia BHXH là từ tháng 1/1989 đến 12/2023

Thời điểm bắt đầu nhận lương hưu là từ 1/2024 đến 100 tuổi.

Dữ liệu:

Sử dụng bảng hệ số trượt giá được công bố mới nhất năm 2024.

Phương pháp toán:

Sử dụng NPV tính tại thời điểm 2024 để so sánh các lựa chọn.

Nguồn:

[1] Bảo hiểm xã hội Việt Nam - Chế độ hưu trí

[2] Báo Chính phủ - Cả nước có 471 trường hợp hưởng lương lưu từ 20 triệu đồng trở lên