BHYT 2024: "Cẩm nang" trọn vẹn cho mọi nhà!

Giải mã tất tần tật BHYT 2024 từ A đến Z: Quyền lợi, nghĩa vụ, cách tra cứu, chi phí, cách mua, sử dụng... Đặc biệt có bí kíp tối ưu quyền lợi BHYT ít ai biết.

BẢO HIỂM NHÀ NƯỚCBẢO HIỂMTIÊU ĐIỂM

Bài viết tổng hợp tất cả thông tin về bảo hiểm y tế gồm:

Khai báo AI:

Bài viết này hoàn toàn không sử dụng AI.

1.Bảo hiểm y tế là gì?

Trích Luật Bảo hiểm y tế 46/2014/QH13 [1], "Bảo hiểm y tế (BHYT) là hình thức bảo hiểm bắt buộc được áp dụng đối với các đối tượng theo quy định của Luật Bảo hiểm y tế để chăm sóc sức khỏe, không vì mục đích lợi nhuận do Nhà nước tổ chức thực hiện". Các nhóm đối tượng tuân theo Nghị định 146/2018/NĐ-CP [2].

Nói một cách đơn giản, BHYT hay còn gọi là thẻ BHYT là thẻ mà người mua sẽ được nhà nước chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe nếu không may xảy ra tai nạn, ốm đau, bệnh tật.

BHYT là bắt buộc đối với người đi làm, sẽ được công ty hoặc nhà nước đóng cho, nên được gọi là BHYT bắt buộc. Nếu bạn là người làm tự do (freelance), hoặc bạn đóng cho người trong gia đình (ví dụ: con cái hoặc ba mẹ lớn tuổi), thì sẽ gọi là BHYT tự nguyện. Không có sự khác nhau giữa BHYT bắt buộc và BHYT tự nguyện khi được sử dụng.

Câu hỏi: Đã đóng bảo hiểm y tế tự nguyện nhưng sau được công ty đóng bảo hiểm y tế bắt buộc thì có được hoàn trả tiền không?

Trả lời: Theo Bảo hiểm xã hội trả lời [3-4], bạn sẽ được hoàn trả tiền đóng bảo hiểm y tế tự nguyện tính từ ngày thẻ của doanh nghiệp có giá trị sử dụng đến hết hạn thẻ bảo hiểm y tế tự nguyện. Về thủ tục, hãy đọc thêm ở mục 7).

2.Quyền lợi và nghĩa vụ bảo hiểm y tế

Khi tham gia, bạn sẽ nhận được quyền lợi sau (tóm tắt):

Cấp miễn phí thẻ BHYT.

Khi đóng BHYT theo gia đình sẽ được giá ưu đãi.

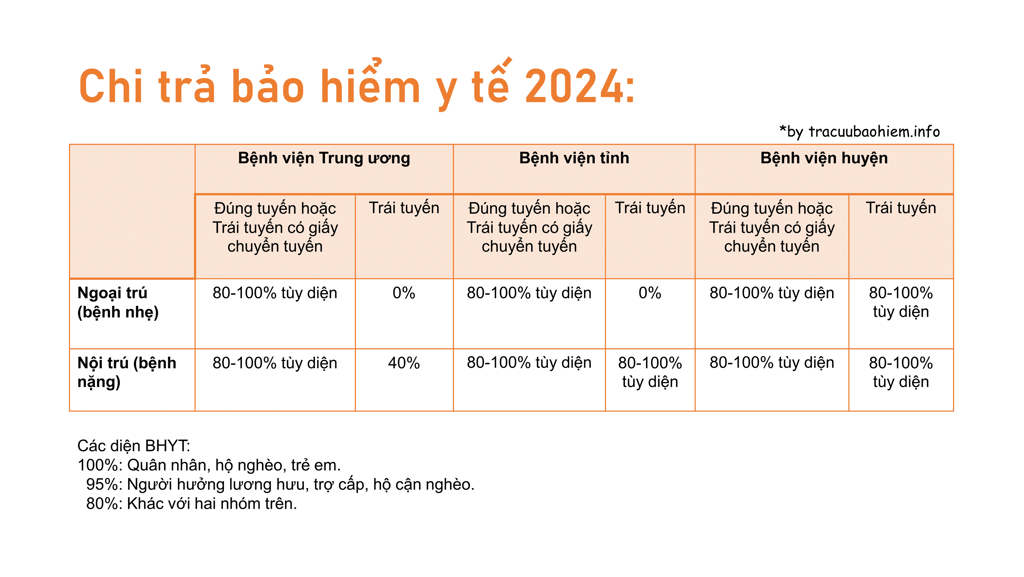

Được trả tiền khám chữa bệnh và thuốc có trong danh sách của Bộ Y tế theo hình sau:

Đổi lại, bạn cần phải thực hiện nghĩa vụ sau:

Đóng bảo hiểm y tế đầy đủ, đúng thời hạn (đọc thêm ở mục 3).

Không cho người khác mượn thẻ. Không dùng chung thẻ với người khác (đọc thêm về tác hại ở mục 6).

Thực hiện các quy định về thủ tục khám chữa bệnh và chấp hành các hướng dẫn của tổ chức bảo hiểm y tế và cơ sở khám chữa bệnh.

Bạn cần thanh toán tất cả chi phí nằm ngoài những gì BHYT chi trả, thường là dịch vụ riêng của bệnh viện, hoặc thuốc nhập nhưng nằm ngoài danh sách của Bộ Y tế.

Câu hỏi: Khám sức khỏe tổng quát có được hưởng bảo hiểm y tế không?

Trả lời:Theo quy định tại khoản 3 Điều 23 Luật BHYT, Khám sức khỏe không được chi trả. Đọc thêm ở mục 6.

3.Thời gian đóng bảo hiểm y tế

Hiện nay, nhiều người vẫn chưa hiểu quy định "tham gia BHYT 5 năm liên tục" là gì và lợi ích. Thông thường, một người tham gia BHYT sẽ được chi trả 80%, phần còn lại họ sẽ tự trả. Đây gọi là nguyên tắc "đồng chi trả" trong bảo hiểm. Để hỗ trợ người dân hơn nữa, Nhà nước đưa ra điều kiện rằng nếu tham gia BHYT đều đặn 5 năm liên tục, bạn sẽ được nhà nước chi trả 100% chi phí, không cần tuân theo nguyên tắc đồng chi trả nữa.

Ví dụ: Anh Hải chụp CT mất 20 triệu, nhưng tham gia chưa đủ 5 năm liên tục, thì nhà nước trả 16 triệu, còn anh trả 4 triệu. Lần sau, khi anh Hải đủ 5 năm liên tục rồi, anh sẽ có thẻ BHYT ghi chữ "thời điểm đủ 5 năm liên tục", và anh đi cấp “Giấy chứng nhận không cùng chi trả trong năm” từ cơ quan BHXH, anh sẽ được nhà nước trả hết 20 triệu.

Lưu ý: Từ sau 2017 thì BHYT không còn cố định thời hạn sử dụng nữa. "Thời điểm 5 năm liên tục" không phải là hạn sử dụng thẻ. Nếu bạn làm công ty, thời hạn sử dụng của thẻ là tháng cuối khi bạn nghỉ làm. Nếu bạn tự mua theo tháng hoặc năm thì hạn sử dụng của thẻ sẽ theo tháng hoặc năm. Cách tra cứu hạn thẻ đọc thêm ở mục 4.

Để đủ điều kiện nhận được quyền lợi 100% chi trả do 5 năm tham gia BHYT liên tục, bạn cần:

Đã tham gia BHYT 5 năm liên tục trở lên, chỉ được gián đoạn tối đa không quá 03 tháng.

Tức nếu quên đóng BHYT, bạn chỉ được trễ tối đa 3 tháng thôi, không thì sẽ bị tính lại từ đầu.Có số tiền cùng chi trả chi phí khám chữa bệnh đúng tuyến trong năm lớn hơn 6 tháng lương cơ sở (mức lương cơ sở hiện tại là 1.490.000 đồng/tháng).

Tức trong năm bạn đã phải sử dụng BHYT, và đã từng bỏ tiền túi ra khoảng 6 x 1,49 triệu đồng = 8,94 triệu đồng, thì bạn mới có thể xin nhận quyền lợi.Bạn phải khám chữa bệnh đúng tuyến.

Ví dụ: Bác Phong bị tim nặng, phải chuyển từ bệnh viện Quảng Trị ra thẳng Chợ Rẫy, cần chăm sóc điều trị trong vòng 2 năm, tiền mổ tim và uống thuốc lên đến 1 tỷ. Nếu không có quyền lợi 5 năm, thì có lẽ gia đình bác được nhà nước trả 80% là 800 triệu, còn lại 200 triệu phải tự trả. Nhưng nhờ tham gia BHYT liên tục hơn 5 năm, cuối cùng gia đình bác chỉ phải bỏ ra 8,94 triệu cho một căn bệnh 1 tỷ (!).

Câu hỏi: Tôi tham gia BHYT từ nhỏ, thì tôi đã đủ 5 năm chưa? Công ty tôi còn phát cho tôi thêm một thẻ BHYT khác nữa, vậy rốt cuộc tôi dùng thẻ nào, thời gian có cộng vào thẻ trước đây để đủ 5 năm không?

Trả lời: Thật không may là hiện nay thời gian tham gia chỉ được tính bắt đầu từ khi bạn có mã số BHXH mà thôi. Nghĩa là thời gian đi học không được tính. Thẻ BHYT do công ty phát và do bạn mua sẽ được cộng vào nhau và cập nhật trên hệ thống, bạn hãy dùng thẻ trên app VssID.

4.Cách tra cứu bảo hiểm y tế

Hiện nay có 2 kênh tra cứu BHYT chính là trang web của BHXH Việt Nam và app VSSID. Tuy nhiên không trang web nào đủ thông tin cả. Bạn phải làm đủ 2 bước để có đủ thông tin về BHYT của mình.

Bước 1: Dùng app VssID để lấy thẻ BHYT online và xem quá trình tham gia.

Đăng nhập vào app VssID trên điện thoại. Chọn mục "Thẻ BHYT".

Chọn mục "Hình ảnh thẻ" để lấy thẻ online.

Chọn mục "Quá trình tham gia" để biết mình từng đóng BHYT như thế nào.

Lưu ý cực quan trọng: Thẻ dù ghi "Thời hạn có giá trị" và "Thời điểm 5 năm liên tục" nhưng không phải là hạn sử dụng thẻ. Thông tin này rất dễ hiểu lầm. Để biết thẻ hết hạn hay chưa phải kiểm tra ở Bước 2.

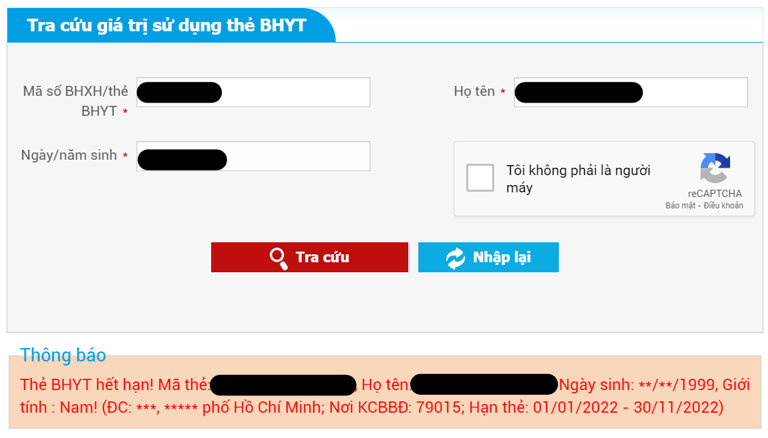

Bước 2: Đăng nhập web để xem hạn BHYT.

Vào trang Tra cứu giá trị sử dụng BHYT.

Nhập mã số BHXH (không nhập số thẻ BHYT vì cách nhập này không thông báo thẻ đã hết hạn).

Đọc phần hạn thẻ. Hạn thẻ là ngày cuối cùng thẻ có tác dụng. Ngày này là tháng cuối cùng bạn nghỉ việc (như hình) hoặc là ngày cuối mà bạn tự mua thẻ.

Nếu hết hạn mà chưa có việc làm, bạn hãy đi mua thẻ theo tháng hoặc năm dùng tạm. Khi bạn có việc làm và được công ty mua BHYT cho, bạn có thể xin hoàn tiền lại sau (đọc thêm ở mục 7).

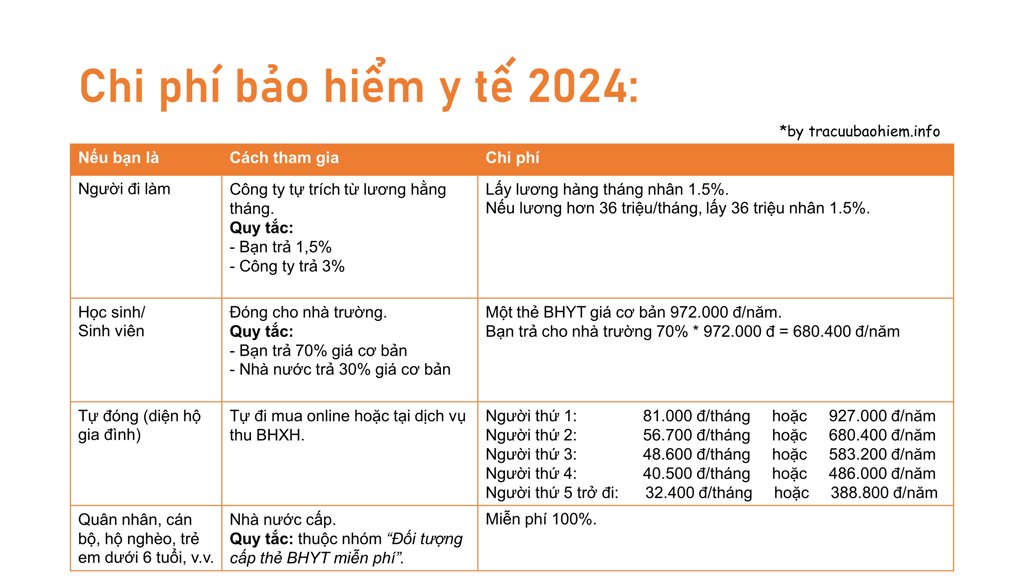

5.Giá bảo hiểm y tế và cách mua

Mức đóng bảo hiểm y tế đối với mỗi đối tượng khác nhau là khác nhau. Năm 2023 mức đóng của các nhóm đối tượng tham gia BHYT được thực hiện theo quy định tại Điều 7, Nghị định 146/2018/NĐ-CP và Luật Bảo hiểm y tế 46/2014/QH13.

Chi phí mua bảo hiểm y tế:

Nhận xét: Bạn có thể thấy, những người đi làm lương cao đang đóng góp cho quỹ Bảo hiểm y tế rất nhiều. Ví dụ như người lương từ 36 triệu/tháng trở lên, công ty và họ đang góp cho quỹ 1.620.000 đ/tháng, tức là gần 20 triệu/năm. Chỉ cần 100 người như thế là quỹ BHYT đã được góp 2 tỷ/năm (!).

Nếu bạn thuộc nhóm thu nhập thấp, đừng chần chừ mua BHYT. Nếu bạn thuộc nhóm thu nhập cao, BHYT không đủ để bảo vệ bạn, nên nhiều công ty lớn hiện nay đều mua thêm thẻ sức khỏe cho bạn.

Cách mua bảo hiểm y tế:

Tracuubaohiem.info chỉ khuyến khích mua bảo hiểm y tế ở các kênh sau, theo chỉ định của BHXH Việt Nam và Chính phủ [6-7].

(i) Mua online:

Mua trực tiếp trên app của 5 ngân hàng: Vietcombank, BIDV, MB, Agribank, và Viettinbank. Bạn hãy làm các bước sau:

B1: Đăng nhập app. Chọn "Đóng tiếp BHXH tự nguyện" hoặc "Gia hạn thẻ BHYT".

B2: Nhập thông tin theo hướng dẫn trên app

B3: Nhập mã OTP do Ngân hàng gửi để hoàn tất giao dịch.

Mua trực tiếp trên Cổng Dịch vụ công quốc gia.

B1: Chọn "Đóng tiếp BHXH tự nguyện" hoặc "Gia hạn thẻ BHYT theo hộ gia đình". Nếu bạn chọn theo hộ gia đình, giảm trừ mức đóng tức là bạn đóng cho nhiều người sẽ được giảm giá theo bảng chi phí.

B2: Thao tác thanh toán theo hướng dẫn trên trang web.

(ii) Mua offline:

Bạn đến trực tiếp Tổ chức dịch vụ thu BHXH, BHYT hoặc Cơ quan bảo hiểm xã hội xã/phường/thị trấn nơi cư trú hoặc tạm trú hoặc đại lý thu và làm các bước sau

B1: Kê khai đầy đủ thông tin vào Tờ khai tham gia BHYT (mẫu TK1-TS)

B2: Cầm theo CMND/CCCD và bản gốc sổ hộ khẩu (sổ tạm trú) để đối chiếu và nộp hồ sơ.

B3: Đóng tiền tham gia BHYT và nhận giấy hẹn trả kết quả.

B4: Nhận thẻ BHYT trong vòng 5 ngày theo giấy hẹn.

6.Bí quyết dùng bảo hiểm y tế

Sau đây là 5 bí quyết sử dụng BHYT để tiện lợi nhất, tiết kiệm nhất, và phù hợp nhất cho tất cả mọi người. Thông tin này chỉ những người chuyên nghiên cứu bảo hiểm và y bác sĩ bệnh viện mới biết.

(i) Đăng ký bệnh viện gần nhất. Hạn chế chọn bệnh viện trung ương.

Rất nhiều người Việt Nam hay nghĩ chọn đăng ký bệnh viện lớn sẽ tốt hơn, vì mình sẽ hay đi bệnh viện lớn, rồi y bác sĩ chữa trị ở đấy chắc cũng sẽ tốt hơn. Điều này là không đúng.

Phần lớn việc khám bệnh là khám ngoại trú [8], tức bệnh nhẹ, mà bệnh viện trung ương thì luôn quá tải nên nhiều người phải khám trái tuyến nhưng không được BHYT chi trả (mục 2). Chọn bệnh viện nhỏ sẽ giúp khám chữa bệnh nhanh và được trả nhiều hơn. Chưa kể ngày nay muốn làm bệnh viện lớn đều phải chạy tiền, nên nhiều bác sĩ giỏi vẫn có làm việc ở bệnh viện nhỏ hơn.

Nếu bạn muốn thay đổi nơi đăng ký bệnh viện (vì thay đổi chỗ ở, mới mua lại,...) thì làm theo mục 7.

(ii) Bí quyết khi khám tổng quát.

Theo quy định, chi phí khám sức khỏe và tầm soát ung thư không được hưởng BHYT. Bất cứ trường hợp mà bạn chưa có bệnh, nhưng khám để tìm ra bệnh thì không được hưởng BHYT. Do đó, hãy lựa chọn phòng khám tổng quát hợp túi tiền miễn là có xét nghiệm đầy đủ, tiền còn lại để dành cho tầm soát ung thư. Xem thêm danh sách những nơi khám tổng quát có trải nghiệm tốt nhất tại đây.

Mẹo tiếp theo khi khám tổng quát (kể cả là khám công ty hay tự đi khám) đó là trước khi hỏi về các dấu hiệu bệnh của mình, bạn phải dặn bác sĩ là đừng ghi nhận lên hệ thống. Thói quen của bác sĩ Việt Nam đó là luôn ghi nhận những câu hỏi của bệnh nhân vào thành bệnh của hệ thống. Nhiều người sau này mới ngỡ ngàng không hiểu vì sao BHYT lại ghi nhận mình bệnh nhiều đến thế. Do đó, hãy nói trước với bác sĩ mình muốn hỏi thông tin ngoài lề, đừng ghi nhận vào hệ thống nhé.

(iii) Không dùng chung thẻ BHYT.

Một lưu ý quan trọng nữa là không nên dùng chung thẻ BHYT. Việc này để lại rất nhiều hậu quả.

Ví dụ: Anh Toàn cho bạn bè mượn BHYT để lấy thuốc viêm họng. Sau 10 năm, khi anh muốn mua bảo hiểm, hoặc được mua bảo hiểm cho, thì toàn bộ bệnh của bạn bè anh trên hệ thống đều thuộc về anh. Khi đó, anh không mua bảo hiểm được, bảo hiểm công ty cũng không cấp cho anh, và nếu không may BHYT thống kê lại hằng năm và phát hiện thì anh sẽ bị phạt từ 1-5 triệu đồng. Khi anh lập thêm hồ sơ chứng minh anh không có bệnh, thì vẫn không công ty nào chịu bảo hiểm cho vì anh đã có hành vi gian lận. Chính lúc tuổi cao khi anh Toàn cần bảo hiểm nhất thì lại không có bảo hiểm nào (!).

Hãy tưởng tượng bạn được làm trong một công ty tốt, chăm lo cho nhân viên nên mua cho thẻ sức khỏe với hạn mức 150 triệu/năm, hoặc 1 tỷ/năm với cấp quản lý. Bạn có sẵn sàng để mất số tiền đó mỗi năm hay không?

(iv) Cách sử dụng nhiều thẻ sức khỏe một lúc.

Thông thường, một người sẽ có thẻ sức khỏe công ty và thẻ sức khỏe tái tục (đi kèm hợp đồng nhân thọ). Bí quyết ở đây là hãy sử dụng thẻ công ty trước khi dùng thẻ của mình.

Thẻ sức khỏe công ty do công ty mua, ngay khi bạn nghỉ việc thì công ty sẽ cắt. Ngoài ra, các thẻ này cũng không cam kết tái tục (tức chấp nhận tiếp tục chi trả). Nếu bạn sử dụng quá nhiều để chi trả một bệnh, trong năm sau công ty có quyền từ chối chi trả. Điều khoản này luôn có ở trong hợp đồng kể cả với thẻ sức khỏe đắt đỏ nhất. Do đó, hãy sử dụng nó để không bị phí.

Còn thẻ tái tục thì gắn liền với hợp đồng nhân thọ mà bạn mua cho chính mình. Nó sẽ đi theo suốt đời vì các thẻ tái tục thường có cam kết tiếp tục chi trả trong thời gian rất dài (20 năm đến cả đời). Do đó, hãy sử dụng hạn mức của thẻ tái tục của mình sau cùng như tài sản phòng thân.

(v) Quy trình khám chữa bệnh.

Sau đây là bí quyết khám bệnh đơn giản, đúng nhu cầu cho bạn. Hãy tìm mình trong 4 nhóm sau:

Nhóm 1: Chỉ có BHYT + Không có tiền

Đảm bảo đi đúng tuyến bệnh viện để tiết kiệm tiền nhất. Nếu bệnh nặng và muốn lên bệnh viện trung ương, hãy xin giấy chuyển viện.

Đem theo thẻ BHYT giấy, hoặc thẻ BHYT điện tử bằng 3 cách: thẻ CCCD có gắn chip, thẻ BHYT trên VssID, hoặc thẻ BHYT trên VNeID. Nhớ kiểm tra hạn sử dụng BHYT theo mục 4.

Không phải chi phí nào cũng được BHYT chi trả. Hãy hỏi kỹ bệnh viện các dịch vụ riêng của họ mà không được BHYT trả.

Nhóm 2: Chỉ có BHYT + Có ít tiền

Đem theo thẻ BHYT giấy, hoặc thẻ BHYT điện tử bằng 3 cách: thẻ CCCD có gắn chip, thẻ BHYT trên VssID, hoặc thẻ BHYT trên VNeID. Nhớ kiểm tra hạn sử dụng BHYT theo mục 4.

Các bác sĩ luôn hỏi bạn có BHYT hay không, và thường tự động kê thuốc trong danh sách BHYT. Nếu bạn muốn thuốc tốt hơn để nhanh khỏi bệnh, hãy nói bác sĩ kê thuốc không cần theo BHYT.

Nhóm 3: Có BHYT + Có 1 thẻ sức khỏe công ty

Bạn nên sử dụng thẻ công ty trước khi dùng BHYT.

Đem theo thẻ sức khỏe được công ty phát cho khi đi khám bệnh.

Nhớ dặn bác sĩ đừng ghi lại những câu hỏi về dấu hiệu bệnh như bí quyết số 3 để tránh bị loại trừ.

Khi có thẻ sức khỏe công ty, bạn có thể tới các bệnh viện tư để được chi trả (80% ngoại trú, 100% nội trú). Bệnh viện tư rất rành nghiệp vụ bảo hiểm, nên bạn có thể nhờ hướng dẫn tại đây.

Những khoản BHYT không chi trả, hãy dùng thẻ sức khỏe để chi trả phần còn lại.

Nhóm 4: Có BHYT + Có thẻ sức khỏe cam kết tái tục

Bạn nên sử dụng theo thứ tự: thẻ sức khỏe công ty, thẻ sức khỏe có tái tục, thẻ BHYT.

Đem theo thẻ sức khỏe công ty và chụp lại giấy tờ để lấy quyền lợi thẻ sức khỏe tái tục.

Khi có thẻ sức khỏe công ty, bạn có thể tới các bệnh viện tư để được chi trả (80% ngoại trú, 100% nội trú). Bệnh viện tư rất rành nghiệp vụ bảo hiểm, nên bạn có thể nhờ hướng dẫn tại đây.

Những khoản BHYT không chi trả được, hãy dùng 2 thẻ sức khỏe để chi trả phần còn lại.

7.Những điều ít người biết về bảo hiểm y tế

(i) BHYT và thuế thu nhập cá nhân

Tại Điều 21 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 [11], tiền đóng BHXH và BHYT được miễn thuế TNCN. Nếu bạn phải tự quyết toán thuế thu nhập cá nhân cho bản thân thì có thể trừ chi phí đóng BHYT nhé.

(ii) Cách thay đổi nơi đăng ký khám chữa bệnh ban đầu của BHYT:

Theo quy định [10], việc đổi thẻ BHYT do thay đổi nơi đăng ký KCB ban đầu được thực hiện vào ngày 01 đến ngày 10 của tháng 1, tháng 4, tháng 7, tháng 10. Hãy đảm bảo mình gửi đúng thời gian, nếu không sẽ không được xử lý hồ sơ.

Nộp online:

Truy cập https://dichvucong.baohiemxahoi.gov.vn và đăng nhập vào tài khoản bằng mã số BHXH.

Chọn ô "Kê khai hồ sơ". Tìm mã thủ tục 612b - Cấp lại, đổi thẻ BHYT do thay đổi thời điểm đủ 05 năm liên tục, nơi KCB ban đầu. Ấn vào hình tờ giấy ở cột "Kê khai".

Điền các thông tin được yêu cầu trên trang web và xác nhận gửi.

Nộp trực tiếp:

Tờ khai mẫu TK1-TS 1 bản/người) hoặc mẫu D07-TS 1 bản đối với hồ sơ do đơn vị nộp.

Thẻ bảo hiểm y tế cũ còn giá trị.

CMND/CCCD (bản gốc và 01 bản sao).

Nộp hồ sơ cho cơ quan cấp thẻ BHYT. Người đang làm việc nộp hồ sơ cho cơ quan BHXH hoặc nộp thông qua đơn vị nơi đang làm việc.

(iii) Thủ tục xin hoàn tiền BHYT:

Nếu bạn thuộc các trường hợp thường gặp dưới đây, bạn có thể được nhận hoàn tiền BHYT:

Có BHYT tự nguyện, sau được công ty mua BHYT doanh nghiệp.

Có BHYT hộ gia đình, sau được công ty mua BHYT doanh nghiệp.

Có BHYT hộ gia đình, sau phải đóng BHYT theo diện học sinh sinh viên.

Có BHYT theo hộ gia đình nghèo/cận nghèo, sau phải đóng BHYT theo diện học sinh sinh viên.

Người giữ BHYT qua đời.

Nộp online:

Truy cập https://dichvucong.baohiemxahoi.gov.vn và đăng nhập vào tài khoản bằng mã số BHXH.

Chọn ô "Kê khai hồ sơ". Tìm mã thủ tục 602c - Hoàn trả tiền đã đóng đối với người tham gia BHXH tự nguyện.

Điền các thông tin được yêu cầu trên trang web và xác nhận gửi.

Nộp trực tiếp:

Tờ khai mẫu TK1-TS 1 bản/người) hoặc mẫu D07-TS 1 bản đối với hồ sơ do đơn vị nộp.

Tất cả sổ BHXH của người lao động có thời gian đóng BHXH trùng nhau nộp tất cả các sổ BHXH.

Văn bản chứng thực hoặc bản kèm theo bản chính Giấy chứng tử (với trường hợp qua đời).

Nộp hồ sơ cho cơ quan cấp thẻ BHYT. Chờ giải quyết và nhận tiền đóng trùng BHYT tại cơ quan BHXH hoặc nhận qua tài khoản cá nhân.

Nguồn:

[1] Luật Bảo hiểm y tế 46/2014/QH13.

[3] Quyết định số 595/QĐ-BHXH.

[4] Bảo hiểm xã hội Việt Nam về Bồi hoàn thời gian bảo hiểm y tế.

[5] Bảo hiểm xã hội Việt Nam về Bảo hiểm y tế 5 năm liên tục.

[6] Bảo hiểm xã hội Việt Nam về Mua BHYT online.

[7] Chính phủ Việt Nam về đóng BHYT trên ứng dụng trực tuyến.

[8] Tỷ lệ người có khám chữa bệnh từ 2002 đến 2010.

[9] Bảo hiểm xã hội Việt Nam về Sử dụng thẻ BHYT để khám tổng quát.

[10] Cổng Dịch vụ công quốc gia về Đăng ký KCB BHYT ban đầu ghi trên thẻ BHYT.

[11] Tiền đóng BHXH, BHYT có được trừ khi tính thuế thu nhập cá nhân? - Thư viện pháp luật