Bí mật Bảo hiểm: Từ "Bán anh em xa" đến Hợp đồng triệu đô

"Bảo" là bảo vệ, "Hiểm" là hiểm họa. Bảo hiểm là cách con người bảo vệ bản thân khỏi hiểm họa tiềm tàng trong đời sống và thiên nhiên.

BẢO HIỂM CƠ BẢNBẢO HIỂM

Bảo hiểm là gì?

Ngày xửa ngày xưa, khi người dân chưa biết đến khái niệm bảo hiểm, cuộc sống rất khó khăn và rủi ro. Nhưng một ngày nọ, có một anh chàng tên là Bảo quyết định thay đổi cuộc đời mọi người bằng cách tạo ra ý tưởng bảo hiểm.

Anh đã giải thích cho mọi người về ý nghĩa của việc đóng góp tiền vào một quỹ bảo hiểm chung. Để đối phó với bệnh tật hoặc mất mát, tiền trong quỹ sẽ được sử dụng để giúp đỡ và bảo vệ anh ta, thay vì phải "bán anh em xa mua láng giềng gần". Nhờ ý tưởng này, cuộc sống trở nên dễ dàng hơn và mọi người không còn phải lo lắng về tương lai phải chịu gánh nặng tiền bạc một mình nữa.

Từ nhu cầu được bảo vệ, một tổ chức (nhà nước hoặc công ty) sẽ quản lý quỹ chung mà hàng triệu người đóng vào, và dùng tiền trong quỹ để giúp đỡ họ khi họ bị bệnh hoặc khi họ không còn làm việc nữa. Đổi lại, nhà nước hoặc công ty sẽ có quỹ tiền lớn để đầu tư sinh lợi. Đó chính là ý tưởng bảo hiểm đã lan rộng khắp thế giới đến ngày nay.

Bạn có biết:Từ năm 1750 trước công nguyên, người Babylon đã ghi nhận hoạt động bảo hiểm hàng hóa chở trên tàu để người nợ tiền hàng không phải trả tiền nếu hàng hóa bị mất trên biển.

Định nghĩa chính thức

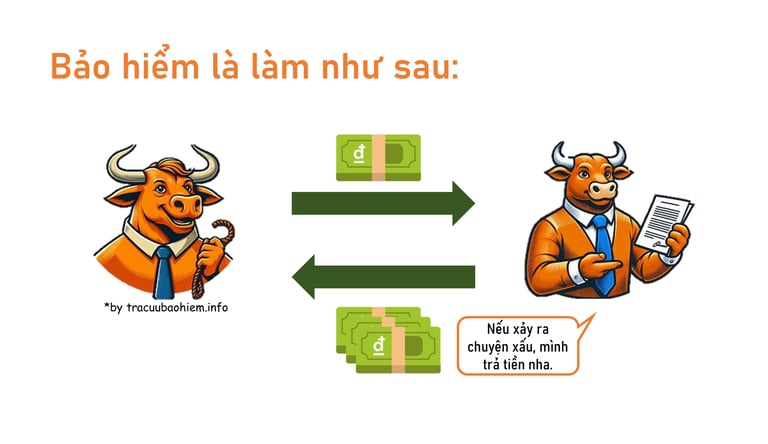

Bảo hiểm là một hợp đồng, được thể hiện bằng một chính sách, trong đó chủ hợp đồng nhận được sự bảo vệ tài chính hoặc bồi hoàn đối với những tổn thất từ một công ty bảo hiểm. Công ty tập hợp rủi ro của khách hàng để thực hiện thanh toán hợp lý hơn cho người được bảo hiểm. Hầu hết mọi người đều có một số loại bảo hiểm: cho ô tô, nhà cửa, sức khỏe hoặc tính mạng của họ.

Chính sách bảo hiểm phòng ngừa tổn thất tài chính do tai nạn, thương tích hoặc thiệt hại tài sản. Bảo hiểm cũng giúp trang trải các chi phí liên quan đến trách nhiệm pháp lý (trách nhiệm pháp lý) đối với những thiệt hại hoặc thương tích gây ra cho bên thứ ba.

Bảo hiểm hoạt động thế nào?

Có nhiều loại hợp đồng bảo hiểm và hầu như bất kỳ cá nhân hoặc doanh nghiệp nào cũng có thể tìm được một công ty bảo hiểm sẵn sàng bảo hiểm cho họ với một mức giá. Các loại chính sách bảo hiểm cá nhân phổ biến là ô tô, sức khỏe, chủ sở hữu nhà và bảo hiểm cuộc sống.

Các doanh nghiệp mua chính sách bảo hiểm cho các rủi ro theo lĩnh vực cụ thể, và quản lý chính sách của nhân viên thông qua một nhà môi giới. Ví dụ, chính sách cho nhà hàng thức ăn nhanh có thể chi trả cho nhân viên gặp thương tích khi nấu ăn với nồi chiên ngập dầu. Bảo hiểm sơ suất y tế chi trả các yêu cầu bồi thường trách nhiệm pháp lý liên quan đến thương tích hoặc tử vong do sơ suất hoặc sự cẩu thả của bệnh viện hoặc phòng khám. Ngoài ra còn có các chính sách bảo hiểm dành cho các nhu cầu rất cụ thể, chẳng hạn như bảo hiểm bắt cóc, tiền chuộc và tống tiền (K&R), bảo hiểm trộm cắp danh tính, trách nhiệm pháp lý về đám cưới và bảo hiểm hủy bỏ.

Doanh nghiệp bắt buộc phải đóng các loại bảo hiểm theo Luật bảo hiểm xã hội [1].

Quan trọng: Bảo hiểm được quản lý ở cấp nhà nước bởi Cục Quản lý, giám sát bảo hiểm là đơn vị thuộc bộ máy quản lý nhà nước của Bộ Tài chính. [2]

Nguồn:

[1] Luật Bảo hiểm xã hội (2014)

https://baohiemxahoi.gov.vn/vanban/Pages/default.aspx?ItemID=3560

[2] Luật Kinh doanh bảo hiểm (2022)

https://vanban.chinhphu.vn/?pageid=27160&docid=206242&classid=1&orggroupid=1