Thẻ sức khỏe Manulife 2024: Nên mua hay không?

Khám phá sâu về Thẻ Sức Khỏe Manulife 2024 và xem liệu đó có phải là lựa chọn phù hợp cho bạn hay không qua quyền lợi và trải nghiệm của khách hàng hiện hữu.

BẢO HIỂM TƯ NHÂNBẢO HIỂMREVIEW THẺ SỨC KHỎE

Lời nhắn nhủ: Thẻ sức khỏe Manulife là dạng thẻ đi kèm hợp đồng nhân thọ (tức sản phẩm bổ trợ). Bạn nên chọn được mức sản phẩm chính trước rồi hãy chọn mức thẻ nhé.

Giới thiệu về thẻ sức khỏe Manulife

Sản phẩm Bảo hiểm chăm sóc sức khỏe toàn diện của Manulife được mang tên "Sống Khỏe Mỗi Ngày" mà chúng ta thường gọi tắt là Thẻ sức khỏe Manulife, là một chính sách bảo hiểm được ra mắt năm 2019 để mang đến sự an tâm và chăm sóc toàn diện cho sức khỏe của bạn.

Tuy nhiên, với sự đa dạng của các sản phẩm bảo hiểm trên thị trường, nhiều người băn khoăn liệu thẻ sức khỏe Manulife 2024 có thực sự phù hợp với nhu cầu của bản thân hay không. Bài viết này sẽ giúp bạn giải đáp thắc mắc đó bằng cách phân tích chi tiết các ưu điểm, nhược điểm, mức phí bảo hiểm và hướng dẫn lựa chọn hạng thẻ phù hợp với từng trường hợp cụ thể.

5 ưu điểm vượt trội của thẻ sức khỏe Manulife

1.Phạm vi bảo hiểm toàn diện: Bảo vệ đa dạng các dịch vụ y tế thiết yếu như khám chữa bệnh, nha khoa, mắt, thai sản,... đáp ứng nhu cầu đa dạng của khách hàng. Ngoài ra còn có chi trả cho cả người nhận và hiến tạng.

2.Mức chi trả cao: Hỗ trợ chi trả chi phí y tế lên đến hàng tỷ đồng mỗi năm, giúp bạn an tâm điều trị mà không lo gánh nặng tài chính.

3.Dễ dàng sử dụng: Thanh toán nhanh chóng, tiện lợi chỉ bằng thẻ tại các cơ sở y tế liên kết trên toàn quốc.

4.Mạng lưới y tế rộng khắp: Hợp tác với hơn 1.000 bệnh viện và phòng khám uy tín, đảm bảo bạn luôn được tiếp cận dịch vụ y tế chất lượng cao.

5.Dịch vụ khách hàng chu đáo: Hỗ trợ 24/7, sẵn sàng giải đáp mọi thắc mắc và yêu cầu của khách hàng một cách nhanh chóng và hiệu quả.

5 nhược điểm của thẻ sức khỏe Manulife từ phản hồi khách hàng

1. Phí bảo hiểm cao: Đây là nhược điểm phổ biến nhất của thẻ Manulife 2024. So với các sản phẩm bảo hiểm sức khỏe khác trên thị trường, phí bảo hiểm của Manulife 2024 ở mức cao hơn, đặc biệt là đối với các hạng thẻ cao.

2. Quy trình thanh toán phức tạp: Một số khách hàng phản ánh rằng họ gặp khó khăn trong việc thanh toán chi phí y tế tại các cơ sở y tế liên kết. Thủ tục có thể rườm rà và yêu cầu nhiều giấy tờ chứng minh.

3. Mạng lưới y tế rộng khắp nhưng còn nghi vấn: Mặc dù Manulife thông báo rằng người mua bảo hiểm sẽ được bảo hiểm toàn cầu, nhưng vẫn chưa rõ thực sự đã có ai nhận được quyền lợi này hay chưa.

4. Thời gian chờ đợi: Một số dịch vụ y tế nhất định yêu cầu thời gian chờ đợi khá lâu trước khi được bảo hiểm. Điều này có thể gây bất tiện cho khách hàng trong trường hợp cần điều trị gấp.

5. Dịch vụ khách hàng chưa thực sự tốt: Một số khách hàng phản ánh rằng họ không hài lòng với chất lượng dịch vụ khách hàng của Manulife. Thời gian chờ đợi để được tư vấn và giải đáp thắc mắc có thể lâu, nhân viên thiếu chuyên nghiệp hoặc không nắm rõ thông tin sản phẩm.

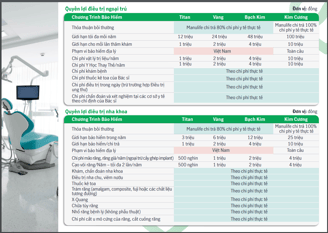

Nên lựa chọn hạng mức thẻ nào của Manulife?

Không có thẻ sức khỏe nào hơn được bảo hiểm y tế (BHYT). Hãy đảm bảo bạn có BHYT trước nhé.

1.Hạng mức thẻ bạc: Không nên mua. Bạn sẽ trả gấp đôi so với phí BHYT mà chỉ nhận lại được giới hạn phẫu thuật kém hơn BHYT mà lại không có quyền lợi thai sản, không có ngoại trú.

2.Hạng mức thẻ Titan: Hạn mức 250 triệu/năm đủ dùng hiện nay (2024). Đặc biệt nếu kết hợp với BHYT hoặc thẻ sức khỏe công ty mua cho thì không lo về vấn đề tăng chi phí y tế trong nhiều năm nữa. Phù hợp với người có mức đóng dưới 30 triệu/năm.

3.Hạng mức thẻ Vàng: Hạn mức 500 triệu/năm, phí chỉ tăng gấp rưỡi nhưng gần như các hạn mức đều được nhân đôi so với Titan. Phù hợp với người làm tự do hoặc có ý định làm tự do, tự kinh doanh, khả năng đóng từ 50 triệu/năm trở lên.

4.Hạng mức thẻ Bạch kim: Không đáng mua. Có những mức chi trả quá nhỏ và không đáng kể. Ở hạng mức này bạn đang chi gần chục triệu/năm cho thẻ, nhưng hạn mức phòng và giường lại quá nhỏ, hoặc ví dụ như quyền lợi thai sản chỉ tăng lên 1 triệu so với mức Vàng. Nếu được thì nên nâng cấp lên kim cương.

5.Hạng mức thẻ Kim cương: Quyền lợi tốt hơn hẳn bạch kim. Hạn mức nâng lên 2 tỷ nhưng cũng có nhiều mục được chi trả theo chi phí thực tế hơn, sẽ tiện để dùng hơn nhiều. Phù hợp với người đóng từ 200 triệu/năm trở lên.

Khi nào thẻ sức khỏe Manulife không chi trả?

Có một vài trường hợp sau đây nằm ngoài giới hạn bảo hiểm của Manulife:

Bệnh có sẵn, dị tật bẩm sinh.

Hành vi phạm tội, ẩu đả, bạo loạn.

Vận động thể thao chuyên nghiệp hoặc mạo hiểm (nhảy dù, leo núi, săn bắn, đua xe, đua ngựa, lặn, thể thao đối kháng)

Tự gây thương tích, phẫu thuật thẩm mỹ, khúc xạ mắt.

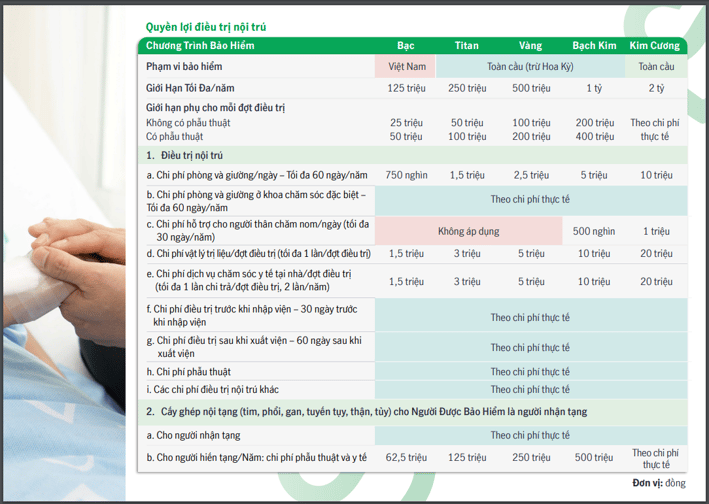

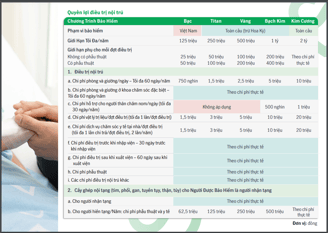

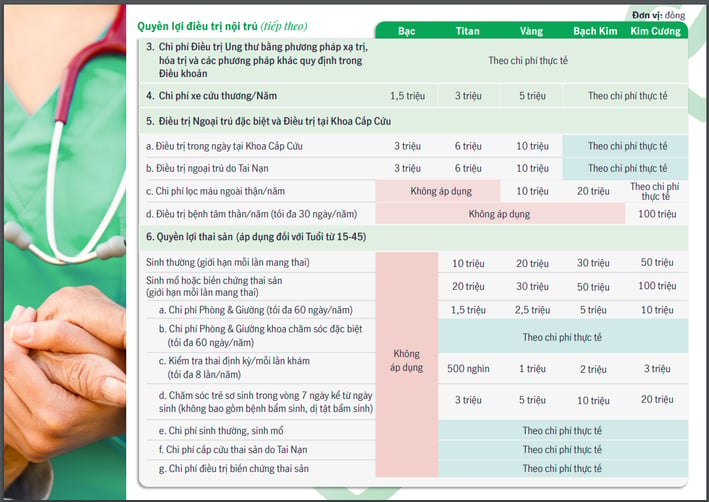

Quyền lợi chi tiết của thẻ sức khỏe Manulife

Kết luận

Thẻ sức khỏe Manulife 2024 là sản phẩm bảo hiểm sức khỏe với nhiều ưu điểm nổi bật như phạm vi bảo hiểm toàn diện, mức chi trả cao, thủ tục thanh toán nhanh chóng và mạng lưới y tế rộng khắp. Tuy nhiên, bên cạnh những ưu điểm, sản phẩm này cũng có một số nhược điểm cần cân nhắc như phí bảo hiểm cao, quy trình thanh toán có thể phức tạp, một số dịch vụ y tế không được bảo hiểm và thời gian chờ đợi. Nhưng nhìn chung, đây là một sản phẩm được thiết kế hoàn chỉnh, chi tiết, dễ đọc, dễ hiểu.

Việc quyết định có nên mua thẻ sức khỏe Manulife 2024 hay không phụ thuộc vào nhiều yếu tố như:

Nhu cầu bảo vệ sức khỏe của bản thân và gia đình.

Khả năng tài chính để chi trả phí bảo hiểm.

Mức độ quan trọng của các tính năng và quyền lợi bảo hiểm.

Chất lượng dịch vụ khách hàng của công ty bảo hiểm.

Mong rằng với review chi tiết ở trên về từng hạng mức, Tracuubaohiem.info đã có thể giúp bạn đưa ra quyết định phù hợp cho mình rồi nhé.

Nguồn

[1] Quy tắc điều khoản Bảo hiểm chăm sóc sức khẻo toàn diện

https://www.manulife.com.vn/content/dam/insurance/vn/documents/ridders/SKMN-dieu-khoan-san-pham.pdf