Kinh doanh sàn TMĐT: Rốt cuộc thuế 10% hay 7% hay 5-35%?

Tìm hiểu chính xác các quy định về thuế liên quan đến kinh doanh với sàn thương mại điện tử (TMĐT) và các dẫn chứng về hoạt động sai từ sàn TMĐT.

THUẾTHUẾ KINH DOANH ONLINE

Khai báo AI:

Bài viết này hoàn toàn không sử dụng AI.

"Tôi kiếm tiền từ tiếp thị liên kết với các sàn TMĐT được tư vấn về thuế là 10%. Nhưng bây giờ đọc quy định là 7%. Rốt cuộc là như thế nào? Tại sao tôi lại bị phạt, trong khi tôi nghĩ tôi phải được hoàn lại thuế mới đúng chứ?"

Cần ghi nhớ!

Dù doanh thu bạn có nhỏ đến đâu thì nhà nước vẫn luôn có thông tin và chứng cứ để tìm đến bạn, kể cả là chuyển khoản ngân hàng trực tiếp. Sự chủ động của bạn là rất cần thiết cho dù doanh thu nhỏ đến đâu vì không có ai hoạch toán thuế cho bạn. Tôi đã từng kinh doanh và nhiều lần được người từ thuế tới hỏi mặc dù họ không nắm doanh thu cụ thể và đã phải thuê kế toán để hoạch toán.

Đừng nghe những lời khuyên mặc kệ của người khác để rồi sau 3-5 năm bị truy thu lên đến hàng tỷ!

Quy định về thuế trong trường hợp này

Theo bài viết từ Báo Chính Phủ, cần căn cứ vào Điều 2 Thông tư 219/2013/TT-BTC của Bộ Tài chính ban hành ngày 31/12/2013 và Thông tư số 40/2021/TT-BTC ngày 1/6/2021 Phụ lục 1. Chúng ta sẽ tóm tắt được thông tin dưới đây.

Theo Luật, cá nhân kinh doanh, hộ kinh doanh là các đối tượng nộp thuế GTGT và thuế TNCN với tổng mức thuế suất trong khoảng từ 0.5% đến 10% tính trên tỷ lệ doanh thu tùy thuộc vào hình thức kinh doanh, cung cấp hàng hóa hoặc dịch vụ.

Nếu bạn là người bán hàng trên các sàn TMĐT sẽ thuộc nhóm 1 Phụ lục 1, chịu thuế GTGT 1% và thuế TNCN 0.5%. Lưu ý: Với các mặt hàng chịu thuế (tức sản phẩm bình thường) thì chịu tổng 1.5% như đã nói. Tuy nhiên với các khoản thu, thưởng, bồi thường khác về tiền không liên quan đến hoạt động mua bán thì chịu thêm 0.5% thuế TNCN.

Nếu bạn làm affiliate - tiếp thị liên kết trên các sàn TMĐT sẽ thuộc nhóm 4 Phụ lục 1, cụ thể hơn thuộc mục II "hoạt động cung cấp dịch vụ" chịu thuế GTGT 5% và thuế TNCN 2%.

Các mức thuế suất này áp dụng CHO CẢ HỘ KINH DOANH VÀ CÁ NHÂN KINH DOANH. Tức người kinh doanh có thể không cần đăng ký kinh doanh mà vẫn hưởng thuế suất này, tuy nhiên cần khai ra khi khai thuế.

Lý do có sự xuất hiện của thuế 10% và truy thu thuế

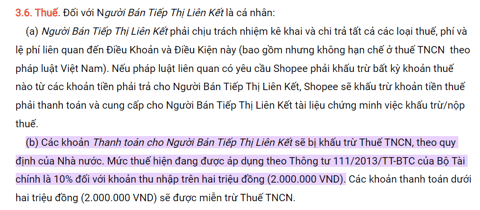

Lấy ví dụ cho điều khoản của Shopee. Khi liên kết với các nhà kinh doanh tiếp thị liên kết, Shopee đã xác định từ trước "Người Bán Tiếp Thị Liên Kết" bị khấu trừ theo Luật Thuế TNCN theo Thông tư 111/2013/TT-BTC. Theo luật thuế tại Điều 7, mục 3, thuế TNCN đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập lũy tiến. Do đó Nhà nước đang căn cứ theo Thông tư này để truy thu thuế các nhà kinh doanh tiếp thị liên kết.

Tuy nhiên Luật Thuế đã được cập nhật cho các cá nhân kinh doanh tính từ năm 2015 với Thông tư 92/2015/TT-BTC với bảng phụ lục danh sách ngành nghề không tính theo từng bậc lũy tiến cho cá nhân kinh doanh, và điều này vẫn tiếp tục được giữ ở Thông tư 40/2021/TT-BTC. Do Shopee vào Việt Nam từ năm 2016 nhưng không cập nhật theo Thông tư trong điều khoản liên kết thì thật vô lý. Cho nên nhà tiếp thị liên kết có thể giải trình thuế ở điểm này.

Trong văn bản năm 2013, 10% và 2.000.000 VND được nhắc tới ở Điều 25 mục i). Trong Luật quy định nếu không ký hợp đồng lao động mà có thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân. Tuy nhiên, điều này được xác định cho chi trả tiền công, tiền lương cho người không có hợp đồng lao động, trong khi chính Shopee thừa nhận đây là "Phí hoa hồng", tức là một phần của việc cung cấp dịch vụ. Do đó mức thuế đúng là 7%, không phải 10%. Ngoài ra, không thể truy thu thuế theo hình thức thu nhập cá nhân như người lao động nhận lương, vì đây là hoạt động kinh doanh trao đổi dịch vụ.

Shopee đã sai khi vừa gọi tiền trả cho người làm tiếp thị liên kết là Phí Hoa Hồng, nhưng lại thông báo với nhà nước dưới dạng tiền lương.

Những dạng hợp đồng kết hợp giữa chi trả lương cứng và hoa hồng vẫn luôn tồn tại, và trong trường hợp này, phần thu nhập lương là do công ty nộp thuế, phần thu nhập hoa hồng là do người lao động phải tự kê khai. Không thể tính trên cùng một tổng lương 2 loại thuế suất khác nhau được.

Kết luận

Kê khai và nộp thuế là một trách nhiệm pháp lý và công dân quan trọng mà bạn không thể bỏ qua. Bằng cách tự chủ động đi kê khai và nộp thuế, bạn có thể tránh được các hậu quả pháp lý và tài chính không mong muốn. Hãy tìm hiểu kỹ quy định thuế, chuẩn bị tài liệu và thông tin cần thiết, và tuân thủ quy trình và hạn chế đúng hạn. Nếu cần, hãy tìm sự tư vấn từ chuyên gia thuế để đảm bảo việc kê khai và nộp thuế diễn ra đúng quy định.