Cách xử lý khi bị ép mua bảo hiểm khi vay tại ngân hàng

Bảo hiểm là để thế chấp cho khoản vay, nhưng hiện nay bị biến tướng. Học cách bảo vệ quyền lợi và từ chối mua bảo hiểm mà không ảnh hưởng đến khoản vay.

BẢO HIỂMBẢO HIỂM CƠ BẢN

Tại sao phải mua bảo hiểm khi vay?

Mua bảo hiểm khi vay là một việc quan trọng vì đó là cách duy nhất để bảo vệ tài sản, nguồn thu nhập và giảm thiểu rủi ro tài chính. Đây cũng là yêu cầu của ngân hàng hoặc tổ chức tín dụng, giúp tạo sự yên tâm và tín nhiệm trong quan hệ vay. Bảo hiểm cũng đảm bảo rằng trong trường hợp khó khăn như mất sức khỏe, khoản vay vẫn được trả và giảm bớt gánh nặng cho gia đình và người thân.

Theo bài viết đăng trên trang của Bộ Tài Chính [1], việc quy định phải mua bảo hiểm khoản vay không phải ngân hàng nào cũng áp dụng. Tùy vào hồ sơ khả năng chi trả của người vay và hình thức vay thì ngân hàng có thể sẽ yêu cầu người vay phải mua bảo hiểm.

Tóm lại, mua bảo hiểm khi vay là một phần quan trọng trong quản lý tài chính cá nhân, giúp bảo vệ bạn và gia đình khỏi những rủi ro không mong muốn.

Luật pháp nói gì về bảo hiểm khoản vay?

Giao dịch bảo hiểm nhân thọ là một dạng giao dịch thỏa thuận dân sự, vì vậy, không ai có quyền ép khách hàng mua bảo hiểm nhân thọ nếu không có sự đồng thuận của khách hàng. Theo quy định ngân hàng nhà nước [2], việc áp dụng biện pháp bảo đảm tiền vay sẽ do tổ chức tín dụng và khách hàng thoả thuận.

Ngoài ra, theo nghị định chính phủ [3], hành vi ép khách hàng mua bảo hiểm khi vay vốn là hành vi vi phạm pháp luật về kinh doanh bảo hiểm. Nếu một đối tượng không cung cấp đầy đủ thông tin hợp đồng, không thông báo tình trạng hợp đồng, ép buộc thêm sản phẩm bổ trợ, bán hợp đồng đầu tư không theo quy định thì có thể bị phạt vi phạm hành chính từ 40-50 triệu đồng hoặc đình chỉ hoạt động.

Tại sao nhân viên ngân hàng phải bất chấp bán bảo hiểm dù khách không cần?

Trước khi hiểu cách từ chối bảo hiểm từ ngân hàng, chúng ta hãy dành ít thời gian thông cảm cho những người nhân viên này.

Những người nhân viên ngân hàng thực ra cũng chỉ là những người bình thường. Họ nhận lương từ 6-10 triệu, và phải chạy doanh số bảo hiểm rất rất cao (cả trăm triệu/tháng). Việc nhân viên ngân hàng bị sếp ép doanh số là rất bình thường, nên họ cũng cực kỳ áp lực nếu muốn giữ công việc.

Do đó chúng ta cũng đừng quá trách họ, mà hãy bình tĩnh đặt vấn đề và đưa giải pháp. Hãy cùng tìm hiểu cách đối đáp từ nhân viên ngân hàng bán bảo hiểm nhé.

Cách xử lý khi được yêu cầu bảo hiểm khoản vay

Hiểu về khoản vay của mình

Hiểu về tính chất khoản vay của mình sẽ giúp bạn biết bạn có phải mua bảo hiểm hay không.

Đối với hình thức vay tín chấp (không có tài sản thế chấp) mang tính chất rủi ro cao, các tổ chức tín dụng cần một cơ sở để đảm bảo an toàn khoản tiền cho vay này, nên ngân hàng sẽ yêu cầu mua bảo hiểm.

Đối với hình thức vay thế chấp, là trường hợp khách hàng vay tiền để đầu tư những tài sản có giá trị lớn (mua nhà, mua xe,...) sẽ được yêu cầu mua bảo hiểm. Trường hợp duy nhất ngân hàng không yêu cầu là khi tài sản định mua có giá trị quá nhỏ so với tài sản thế chấp, tuy nhiên việc mời chào vẫn có thể xảy ra.

Do đó, nếu bạn là một người vay:

có mức thu nhập bình thường,

không có tài sản thế chấp khi vay, hoặc

tài sản thế chấp có giá trị nhỏ, hoặc

thế chấp bằng chính tài sản đang cần mua.

Thì thực tế là ngân hàng đang chịu rủi ro khi cho bạn vay vốn, kể cả là số tiền đó có từ 50 triệu hay đến 1 tỷ. Do đó, hãy chuẩn bị tinh thần vì ngân hàng sẽ có điều kiện bắt buộc có bảo hiểm. Còn nếu bạn có nhiều tài sản hơn giá trị nợ, bạn biết mình là hồ sơ rủi ro thấp, bạn cứ việc thẳng thừng từ chối và đi về. Nếu ngân hàng đặt điều kiện vô lý, hãy hỏi bằng chứng của những quy định đó giấy trắng mực đen. Nếu không có, hãy gọi đường dây nóng sau theo khuyến nghị của Chính Phủ:

Số cố định: (024) 3936.1017

Số di động: 0942.966.854

Khi không tránh được việc mua bảo hiểm, chúng ta cần làm gì?

Chủ động đặt câu hỏi

Hãy hỏi đúng nội dung dưới đây cho nhân viên tư vấn:

"Nếu mua bảo hiểm, tôi sẽ được tiếp cận gói vay ưu đãi nào, lãi suất làm sao trong đầu tiên, các năm tiếp theo?"

Câu hỏi này sẽ giúp tiết kiệm thời gian cho cả hai bên, đồng thời tạo sự dễ chịu khi làm việc. Thông qua câu hỏi này, chúng ta sẽ được biết khung thông tin quy định về lãi suất ưu đãi ngân hàng đưa ra cho người mua bảo hiểm. Hỏi nhân viên văn bản của quy định này để tăng niềm tin với nhân viên tư vấn.

"Bạn có những loại hợp đồng bảo hiểm nào? Bảo hiểm tôi ưu tiên là loại..."

Một khách hàng bình thường sẽ không biết, nhưng các công ty bảo hiểm có nhiều loại bảo hiểm, mà nếu bạn đọc qua hướng dẫn này, có thể sẽ giúp bạn tiết kiệm được cả trăm triệu về lâu dài đấy. Hãy gặng hỏi nhân viên về đầy đủ các sản phẩm, đừng để gặp tình trạng do nhân viên thiếu kiến thức và chỉ biết tư vấn 1 loại sản phẩm nên sẽ ép bạn mua sản phẩm đó.

Ưu tiên 1 - Bảo hiểm khoản vay: Hợp đồng này phục vụ cho việc trả khoản nợ về tiền mặt hoặc mua nhà, xe vẫn chưa được trả xong. Bảo hiểm này không có giá trị hoàn lại, nhưng sẽ giảm áp lực tài chính của bạn rất rất nhiều, và có thể 10 năm đóng bảo hiểm này sẽ bằng 1 năm đóng bảo hiểm nhân thọ bình thường. Đặc điểm nhận dạng của bảo hiểm này là:

Số tiền bảo hiểm giảm dần theo thời gian, phí đóng thay đổi.

Trả ít - không hoàn tiền, tức không có giá trị hoàn lại,

Có thời hạn cụ thể, thường ghi rõ là 5, 10, 15, 20, 25 năm. Lưu ý hợp đồng không ghi đến 100 tuổi nhé.

Ưu tiên 2 - Bảo hiểm tử kỳ: Bảo hiểm này khá giống với bảo hiểm khoản vay, và sẽ là ưu tiên tiếp theo nếu không có loại bảo hiểm khoản vay. Dạng bảo hiểm tử kỳ bạn có thể yên tâm là khá nhiều ngân hàng và công ty bảo hiểm nhân thọ đều có sản phẩm như thế này. Đặc điểm nhận dạng của bảo hiểm này là:

Số tiền bảo hiểm không đổi.

Trả ít - không hoàn tiền, tức không có giá trị hoàn lại,

Có thời hạn cụ thể, thường ghi rõ là 5, 10, 15, 20, 25 năm. Lưu ý hợp đồng không ghi đến 100 tuổi nhé.

Ưu tiên 3 - Bảo hiểm nhân thọ thông thường: Nếu không thể tìm được 2 dạng bảo hiểm trên, thì bạn có thể lựa chọn bảo hiểm nhân thọ bình thường.

"Anh/Chị có hai lựa chọn - gói 15 triệu hoặc gói 30 triệu..."

Đừng bao giờ nghe rằng bạn chỉ có 2 lựa chọn hoặc một số tiền cụ thể. Hãy nhớ, bảo hiểm có thể mua được ở bất cứ giá nào, không có chuyện bạn chỉ có rất ít lựa chọn.

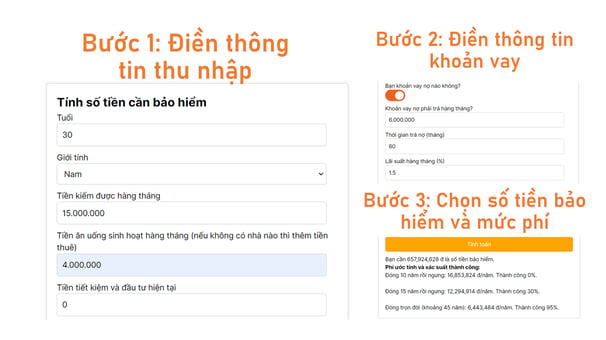

Khi được nhân viên tư vấn phí hoặc số tiền bảo hiểm, bạn bắt buộc phải sử dụng máy tính bảo hiểm nhân thọ để tính toán số tiền bảo hiểm và mức phí phù hợp với mình. Khi có kết quả từ máy tính, nói nhân viên nhập số tiền bảo hiểm này vào và hỏi xem mức phí tương ứng sẽ nhận được khoản ưu đãi vay là bao nhiêu.

Lưu ý: Đừng để ưu đãi lãi suất vay làm bạn mờ mắt. Theo tính toán của Tracuubaohiem, nếu một người không biết loại bảo hiểm phù hợp và mua theo mức phí được tư vấn thì họ đang trả 3-8% tiền vay để nhận lại được 0.5-3.5% giảm lãi suất. Không hề đáng tí nào.

"Anh/Chị phải mua thêm sản phẩm bổ sung..."

Bạn không cần phải mua sản phẩm bổ sung nào hết, và đã có rất nhiều khách hàng ngân hàng đều thành công làm như vậy, chỉ cần bạn nói rõ ràng với người tư vấn thôi. Bạn nên mua bảo hiểm bổ sung (thẻ sức khỏe) ở ngoài ngân hàng với công ty bảo hiểm nhân thọ vì những nhân viên đó được trả tiền để phục vụ bạn trong quá trình tham gia bảo hiểm, không phải nhân viên ngân hàng.

"Anh/Chị không thể hủy hợp đồng. Nếu hủy hợp đồng anh chị phải tất toán khoản vay."

100% không có chuyện không thể hủy hợp đồng. Tất cả hợp đồng bảo hiểm đều có 21 ngày cân nhắc, là thời gian mà nếu hủy hợp đồng, công ty bảo hiểm sẽ hoàn trả 100% tiền phí đã đóng.

Chắc chắn là nếu bạn muốn hủy hợp đồng bảo hiểm từ chính nhân viên ngân hàng thì sẽ bị cản trở rất nhiều, do đó bạn nên tìm đến trực tiếp công ty bảo hiểm để hủy hợp đồng. Những nhân viên ở đây sẽ thao tác hủy hợp đồng giúp bạn do không có ảnh hưởng lợi ích của họ. Nhưng nếu bạn mua bảo hiểm từ chính ngân hàng đó, thì có lẽ cách này không thể làm được.

Lưu ý: Có nhiều khách hàng do không biết hoặc chần chừ "lười" đi lên công ty bảo hiểm mà bị trễ hạn 21 ngày, từ đó giải quyết rất là rối rắm. Hãy hành động nhanh khi có thể nhé.

Lời kết

Việc tham gia bảo hiểm nhân thọ là một quá trình lâu dài nên phải xuất phát từ nhu cầu thiết thực của khách hàng. Do đó, người dân cũng cần trang bị đầy đủ các kiến thức để đảm bảo quyền lợi của mình. Đặc biệt, các ngân hàng phải nâng cao chất lượng phục vụ, từ đó gây được thiện cảm đối với khách hàng, nâng cao chất lượng tín dụng.

Nguồn:

[1] Viện Phát triển Bảo hiểm Việt Nam - Vay tiền ngân hàng bị ép mua bảo hiểm?

https://mof.gov.vn/webcenter/portal/ttncdtbh/pages_r/l/chi-tiet-tin?dDocName=UCMTMP123508

[2] Điều 15 Thông tư 39/2016/TT-NHNN

[3] Khoản 2 Điều 17 Nghị định 98/2013/NĐ-CP được bổ sung bởi khoản 7 Điều 1 Nghị định 48/2018/NĐ-CP